Relazione della Presidenza alla fine dell’anno 1892, dopo 18 mesi di esercizio.

Onorevoli soci,

Il bilancio e resoconto che questa Presidenza dopo la revisione del Consiglio di sorveglianza, ora avete innanzi per la approvazione, vi presenta in quadro netto e chiaro, lo stato reale di questa nostra società, cui voi adesso siete chiamati a dare plenaria approvazione.

Prima però permettete che questa Direzione dia alcune notizie in proposito più specializzate affinché tutti vi possiate formare un giusto criterio sull’importanza di questa nostra istituzione e sul modo col quale fu fino a qui diretta. Libero poscia ad ognuno di voi di suggerire quei ben parsi pareri, affine la nostra società sempre più assodi e cammini innanzi con più fermo.

I. Movimento sociale.

La nostra cooperativa ha per raggio di attività tutto il distretto giudiziario, e già fino dal suo impianto ebbe soci in tutte tre le parrocchie di Bleggio, Lomaso e Banale. Naturalmente essendo la sua sede a S. Croce, i soci di Bleggio sommano alla gran maggioranza.

Nel I sem. i soci inscritti furono N.° 179

Nel II “ “ “ N.° 37

Nel III “ “ “ “ N.° 15

N.° 231

Un solo già nel I semestre uscì per circostanze tutte speciali 1

Sicchè ora il num. tot. risulta di N.° 230

Essendosi istituita altra società eguale a Vigo-Lomaso, forse non vi sarà speranza per l’avvenire di aumento di soci, ma invece si avrà a temere una diminuzione, perché i soci di Lomaso inscritti nella nostra passeranno a quella a senso dei conchiusi dell’ultima assemblea generale.

La Direzione però sta studiando il modo di render più accessibile e più numerosa l’associazione anche ai meno abbienti, e quando lo avrà formulato, lo assoggetterà alla vostra considerazione ed eventuale approvazione.

Del resto un’unione di duecento famiglie e più, è già per sé stessa una cosa di non poca importanza; e ve ne persuaderà un solo rapido cenno sopra tutto il movimento fin qui fatto.

II. Mobilio.

Il mobilio della nostra società consiste per lo più negli attrezzi occorrevoli per un deposito e distribuzione dei generi di cui fa essa acquisto e smercio; come p. e. banchi e scaffali, pesi e misure, recipienti e bottami, tavole e scrivanie con tutti gli oggetti di cancelleria ecc.

Il valore del mobilio ascendeva:

Nel I sem. a fior. 301,66

Nel II si aumentò di fior. 84,72

Nel II “ 43,62

Sicchè al presente il suo valore totale è di fior. 430,00

L’aumento sarebbe stato maggiore se la società non avesse sospeso lo smercio del vino, per i noti rigori degli assuntori del dazio consumo e per la vertenza relativa incamminata e non ancora finita. Molti recipienti vinarii furono ceduti ai soci dietro equo compenso, il cui ricavato fu passato nell’azienda sociale.

Il prezzo dato al mobilio sta più al di sotto della realtà che al di sopra, essendosi calcolato un buon procento di deperimento; con ciò viene assicurato sempre questa cifra d’entrata, anche in caso di bancarotta.

III. Fondo di riserva.

Nel primo semestre voi non vedete nissun fondo di riserva, propriamente tale, perché a priori le riserve non si fanno; trovate bensì un reddito netto di f. 383,19, il quale quasi tutto passò tosto a stabilire il fondo di riserva nel II semestre, che colle sopratasse d’ingresso de’ soci e con altri introiti alla fine dello stesso, e perciò dopo un anno di esercizio, si elevò a f. 671,00. Durante il III semetre, ad onta di maggiori spese imprevedute esso si aumentò ancora di altri f. 329, da formare in tutto f. 1.000,00. Si disse che questo importo sarebbe risultato maggiore, se non vi fossero state spese straordinarie; e di ciò si parlerà al capitolo competenze. Però questa cifra di f. 1.000 al fondo di riserva deve essere assai tranquillante, sia per i soci, sia pei creditori verso la società. Pei soci i quali finchè esiste un fondo di riserva rispettabile, possono star tranquilli che anche il fondo, sociale, formato dalle loro quote non sarà pregiudicato, ad onta di eventuali spese imprevedute; pei creditori poi, è sicura garanzia per le loro eventuali accreditazioni alla società, del resto ben assicurate per altri capi. Il fondo di riserva deve poi essere assai eloquente anche pei nostri avversari. Questi dovrebbero alfine intendere che una società che di semestre in semestre, sebbene ovunque bersagliata o torteggiata, aumenta il suo fondo di riserva, non è una società agli sgoccioli e che per nulla, secondo il loro desiderio, ha voglia di dare in secche e fallire. Il fondo di riserva è l’indice infallibile della bussola sociale; a prima vista si può subito conoscere se la barca va innanzi o dietro; e se quella della nostra società da 300 prima poscia a 600, ora infine si trova a 1.000 fior.; è sicuro indizio che essa va e va innanzi a gonfie vele, e possiam ripetere con compiacenza “questo fias uggel ch’ogni uomo sganni”.

IV. Crediti presso i soci.

Nella nostra società i soci possono fare acquisti anche a credito, e questo limitato fino al massimo di fior. 30. Il socio accreditato deve firmare per questo importo una cambiale non girabile con un’altra firma a titolo sicurtà benevisa.

Fin qui i soci accreditati sopra i 230, sono solamente 134, poco più della metà. Il debito complessivo che nei vari bilanci residua a carico dei soci sta poco meno in proporzione coi debiti che la società tiene in conto corrente coi negozianti. Da ciò si arguisce, che se lo smercio fosse sempre a contanti presso i soci, anche gli acquisti presso i negozianti si potrebbero fare pure a contanti. Considerate però le circostanze locali delle nostre famiglie, ciò è impossibile ora: e ci sembra cosa di tutta necessità il concedere questo credito limitato; e nella cifra di fior. 30 si presenta sufficiente a quasi tutte le esigenze locali. Così facendo non si impedisce l’accesso a nessuno per le provviste nelle maggiori distrette famigliari ed in pari tempo non si dà l’adito a grossi debiti, come pur troppo con grave danno dell’economia domestica si vede altrove.

I soci che usufruiscono il credito, come si disse, sono 134 e quindi avrebbero un credito usufruibile di fior. 4.020. Come vedete nel bilancio fino a qui fu coperto per fior. 3367,54 e quindi resta ancora un largo per loro di fior. 652,46.

In media ogni socio avrebbe coperta la somma dei fior. 30 fino a fior 22, residuando fior. 8 ancora di accreditazione.

In realtà però ve ne sono molti al di sotto di questa cifra, come ve ne sono altri che toccarono l’estremo, o circa.

Fin qui, è bene constatarlo, nissuno fu ricalcitrante agli impegni assunti, e se qualcuno sembrasse soprasedere, la Direzione non mancherà di svegliarli e chiamarli al buon ordine. Per animare sempre più i soci debitori a stare in corrente colla società, ed anche per debito di giustizia verso gli altri soci, che fanno i loro acquisti a contanti, vi verrà proposto di imporne un piccolo interesse ogni semestre sulle quote di debito, e non si dubita punto che questa misura sarà bene accolta dall’assemblea.

V. Generi in magazzino.

I generi, che nei vari bilanci trovate come giacenti in magazzino oscillano nel valore dai 3 ai 4 mila fiorini; cifra questa che in qualsivoglia tempo trovasi adunque nei magazzini sociali, e che segna l’entità della nostra azienda sociale. Non crediate però che questo valore sia in generi che dormono in deposito mesi e mesi; non già, ma si può dire che il tutto, se non ogni quindicina, almeno ogni mese si rinnova.

Nel bilancio, i generi in magazzino non vengono calcolati al prezzo di smercio, ma al loro puro valore d’acquisto compresa la condotta al deposito; e questo si fa a maggior garanzia del bilancio come è facile ad intendersi. Nel caso si dovesse vendere tutto a stralcio e chiudere faccenda, questo prezzo si realizzerebbe senza altra perdita.

Affinchè possiate avere un dato, più che sia possibile preciso, sui generi entrati in magazzino fin qui e divisi in semestre, eccovene uno specchietto:

I semestre per fior. 10.699,59

II “ “ “ 14.055,04

III “ “ “ 14.344,22

Totale fior. 39.108,85

Abbiamo quindi una media semestrale di circa fior. 13 mila e mensile di fior. 2.000; cifra che deve contentare per intanto ognuno.

VI. Debiti sociali.

Siamo ora alla fata terribile che nei passati giorni sebbene fosse un freddo siberiano fece il giro dei filò, delle congreghe bettoliere e perfino, ma in altro senso, ebbe l’onore della scena sui patrii giornali. Terribile, per così dire, o meglio per la forma con cui i nostri avversari amarono vestirla, ma che del resto ai più dei soci non fece nè caldo nè freddo. A chi la ragione? Ecco in tutta la sua nudità questa rubrica importante. I debiti sociali sono di due categorie; quella verso i soci e quella verso i negozianti.

Dai bilanci, che vi stanno innanzi, la prima oscilla dai 1.000 fior. ai 2.000. Sono questi denari dei soci più abbienti che mettono ad equo frutto e per breve tempo nell’azienda sociale, liberissimi di levarli a loro beneplacito, previo avviso di pochi giorni.

Questa cifra però non aumenterà, mentre si offre altra occasione di mettere a frutto capitali giacenti, nella cassa rurale di Quadra di recente istituzione. I debiti della seconda categoria sono quelli presso i negozianti, i quali parte somministrano i generi alla società a tre mesi, ed altri tengono aperto un conto corrente. Questi nel primo sem. ammontarono a fior. 2.500,89. Nel secondo sem. a 3.817,43 ed infine nel terzo sem. a fior. 3.907,66. Se questi, come si disse, in proporzione diretta coi debiti che i soci hanno verso la società sono pure in relazione anche con lo smercio generale e coi pagamenti effettuati nei singoli semestri. Nel primo sem. si effettuarono pagamenti per fior. 8198,70; nel secondo per fior. 10.247,61 e nel terzo per fior. 10.136,56. Nel prossimi bilanci questo debito presso negozianti verrà pressochè a scomparire quando la Direzione giusta il beneplacito avuto dall’assemblea, avrà aperto un contro corrente colla Banca cooperativa di Trento. Questa nuova fase di attività della nostra istituzione sarà per portare non pochi vantaggi. Nel mentre si faciliteranno i modi dei pagamenti ai grossisti dell’interno e dell’estero, si avrà il miglior mezzo di fare questi tutti gli acquisti a contanti, o con sconto, e nel mentre la società godrà più libertà ed indipendenza, otterrà a miglior prezzo gli eventuali generi occorrevoli. Con ciò sarà tolta a qualsiasi negoziante quella titubanza o, peggio, che poteva avere in passato sul nostro conto.

VII. Garanzia sociale.

A tranquillità sia de’ soci, che offrono i loro denari alla società, sia de’ negozianti, che a lei affidano in credenza le loro merci, nella nostra società non manca una buona garanzia.

Vero, la nostra società non è a garanzia illimitata, e quindi a sicurezza infallibile, pur pure essa dà una sicurezza delle più solide di fronte ad altre società.

In tanto e prima di tutto ogni socio garantisce colla sua quota non nominale, ma effettivamente pagata, e oltre a questo con un decuplo della stessa. Ciò vuol dire che ogni socio, oltre i 5 fior. pagati, garantisce ancora per fior. 50.

Se un socio poi usa il credito, entra colla sua cambiale a due firme a garantire

per altri fior. 30; cosicchè la presente garanzia sociale segna questo grado di altezza:

N.° 230 soci colla quota pagata di fior. 5, garantiscono per fior. 1.150,00

N.° 230 soci col decuplo della quota, garantiscono per “ 11.500,00

N.° 134 soci con cambiale di fior. 30, garantiscono per “ 4.020,00

A questo aggiungasi il fondo di riserva “ 1.000,00

Quindi si ha una garanzia sociale in tutto di “ 17.670,00

A maggior tranquillità poi dei soci e dei negozianti è bene ricordare il conchiuso dell’assemblea, la quale a senso del § 22 lett. d dello statuto, ebbe a conchiudere che i debiti sociali non possono oltrepassare giammai la metà della garanzia, dunque per ora non più di fior. 8.835,00. Da questa cifra siamo lungi, se anco si considerassero i debiti solamente, di fior. 874,45; se poi questi vengono considerati, coll’avanzo del bilancio di fior. 681; non abbiamo ancora toccata questa cifra. Se le future Direzioni continueranno le traccie da noi segnate, possono tutti fidare in santa pace sulla solidità di questa cooperativa, e sul suo esempio ancora delle altre sorelle testè nate e che, non v’ha dubbio, nasceranno ancora nel nostro Trentino.

VIII. Competenze-Rendite-Spese.

In un’azienda come la nostra, nè piccola, nè di vecchia data, e non ancora esperta a camminare “questo mondo dalla luce oscura” non è a meravigliarsi che abbia dovuto pagare grave il tributo del primo tragitto.

Vi furono le non indifferenti spese d’impianto, in buona parte coperte col sussidio elargitoci dall’Ecc. Giunta prov. di f. 200.

Vi furono le spese inerenti alla vasta gestione sotto vari titoli e che si specificano come segue:

Tasse e bolli f. 31,20

Imposte e rendita “ 26,71

Deposito pel dazio consumo “ 152,00

Condotte “ 644,91

Viaggi “ 52,51

Interessi “ 28,95

Assicurazione incendi “ 8,20

Spese di cancelleria “ 110,23

Dazio acquavite “ 15,00

Spese postali “ 14,28

Lavori intern., lumi e riscaldamento “ 45,70

Magazziniere “ 486,00

Direttore “ 144,00

Totale f. 1.759,72

Per coprire queste spese si dovettero ammanire rendite competenti e queste vennero ricavate dai procenti sullo smercio dei generi. Il procento non fu uno solo su tutti i generi, ma vario secondo la più o meno necessità di quelli e del più o meno costo della piazza in paese. Da calcoli fatti in media possiamo valutare all’8% di rendita che essi diedero dal prezzo di costo a quello di smercio, sicchè sopra i f. 34.581,71 smerciati nei 18 mesi, si ebbe una rendita lorda di f. 2.766,53.

da questi prelevata la spesa sopradetta di “ 1.759,72

si avrebbe un risultato depurato di f. 1.006,81

dei quali passarono al fondo di riserva “ 1.000,00

e restò un reddito feriale netto di soli f. 6,81

come appare nell’ultimo bilancio.

Se si desidera poi fare un confronto semestrale delle spese colle rendite si avrà il seguente risultato:

Nel I° sem. un reddito lordo di f. 726,36

“ “ spese incontrate “ 543,17

Avanzo f. 183,19

Nel II° sem. un reddito lordo di f. 963,02

“ “ spese incontrate “ 675,21

Avanzo f. 287,81

Nel III° sem. un reddito lordo di f. 1.077,15

“ “ spese incontrate “ 741,34

Avanzo f. 335,81

Calcolato poi il tutto in ragione di giornata si avrà:

I° Sem. spese f. 3,01 netto f. 1,02 totale f. 4,30

II° Sem. “ “ 3,75 “ “ 1,60 “ “ 5,35

III° Sem. “ “ 4,11 “ “ 1,87 “ “ 5,98

Media f. 3,62 netto f. 1,49 totale f. 5,12

Varie circostanze concorsero ad aumentare le spese nei due ultimi semestri; nel secondo per un rilassamento nelle registrazioni di evidenza, nel terzo pella straordinaria spesa dei balzelli erariali e pel deposito di fior. 152 presso l’Inclita i. r. Direzione Distr.le di Finanza in Trento, a cagione della vertenza dazio-consumo, su cui non è ancora finita la pertrattazione. Anche contro le esigenze fiscali sulla rendita netta e rispettiva sovraimposta comunale s’incamminarono i passi di protesta, e si attendono ancora le rispettive evasioni, le quali si sperano favorevoli. Tutti i nostri avanzi passarono al fondo di riserva, il quale non è un reddito netto, ma un debito che la Direzione tiene verso i soci. Se però ciò non avverrà e si vorrà considerare il fondo di riserva come reddito netto della società, tanto meglio per noi, avremo un argomento in mano offertoci dallo stesso fisco per provare ancor di più il giuridico assioma che la Società s’immedesima coi soci. Quod est in votis.

Conclusione.

Da questo rapido sguardo dato alla nostra azione sociale quale la conclusione? Quella di consolarci che tra le difficoltà dei primi principi e tra le inesperienze del navigare, siamo, grazie a Dio, arrivati a buon porto.

Il mare fu quà e là burrascoso assai; si videro spuntare di quando in quando anche degli scogli traditori; in tanti punti per noi era ancora un mare tenebroso, ma quella Provvidenza che guidava Colombo alla scoperta dell’America, guidò noi pure a sicuro rifugio, ed ormai, lo speriamo con buon fondamento, la barca avvezza alle procelle, conosciuti i pericoli e gli scogli, filerà innanzi meno timida, anzi fiduciosa di migliore avvenire.

Dietro a noi han levata l’ancora altre tre caravelle le sorelle cooperative di Lomaso, Pieve di Bono, Roncone, le quali trovando già segnata la via, ci raggiungeranno in breve, e cominceranno di conserva con noi a portare, se non la salvezza, almeno l’olivo foriero di migliore avvenire per queste valli trentine; viventi ma bersagliate, laboriose, ma in varie guise sfruttate.

Che Iddio benedica ai nostri sforzi, al nostro buon volere; ci sorregga ognora nell’ardua battaglia che da tempo abbiamo ingaggiata sotto il vessillo di Dio e Patria; voi tutti, o soci, vi ci foste attaccatti coll’ardore della giovane recluta; ebbene non può a meno d’essere a tutti riservata la palma di veterani valorosi.

Il mondo sleale ed ingannatore ci deride forse e ci calunnia, ma noi non guardiamo a lui, la nostra stella rifulge più in alto; a quella miriamo; e non curandoci di lui, passiamo innanzi.

L’assemblea accoglie con viva compiacenza questa relazione e dietro proposta del M. R. D. Lenzi, ne propone la stampa assieme al resoconto, affine ne passano più davvicino prendere cognizione e conforto anche i tanti soci che mancano e sono assenti di paese.

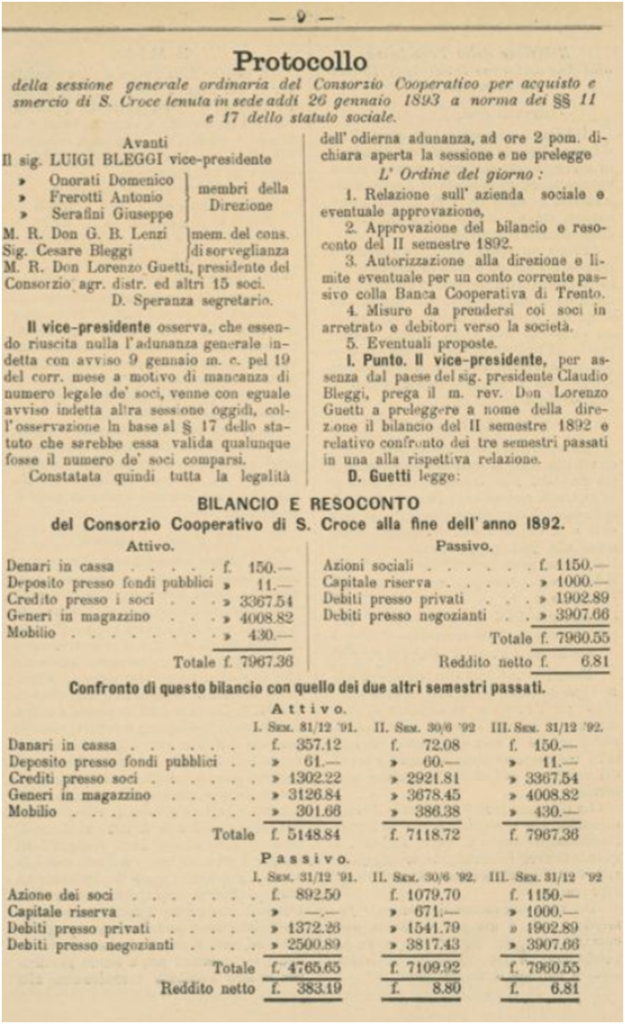

Punto II. L’adunanza approva intieramente senza osservazioni il bilancio e resoconto presentato.

Punto III. Dopo un vario scambio di idee, cui presero parte i soci dott. Lucchi, Serafini, Onorati Colombano ed altri ed in seguito alle osservazioni di D. Guetti, che la Cassa rurale di prestiti e risparmio di Quadra è ancora di recente data per far grosse operazioni, e che le offerte della Banca Cooperativa di Trento sono migliori di quelle della Banca Coop. di Riva, si accetta ad unanimità la proposta della Direzione che suona:

Viene autorizzata la Direzione in base al § 22 lett. d. ad assumere un imprestito in conto corrente colla Banca Cooperativa di Trento fino al massimo importo di fior. 3.000 (tre mila).

Punto IV. Il vice-presidente espone lo stato generale dei soci debitori verso la società e dopo lunga discussione si venne alla concretazione ed approvazione del seguente conchiuso: Che la Direzione mediante singoli avvisi inviti i pochi soci morosi a mettersi quanto prima in buona corrente colla società, e viene essa autorizzata, mediante un suo speciale delegato, a rivedere ogni fine di trimestre le partite dei soci, e di fissare ad ogni debito eventuale l’uno per cento ad ogni debito residuale alla fine di ogni trimestre.

Punto V. Eventuali proposte. Scambiate vicendevoli modi di vedere sulla quistione del dazio consumo ancora pendenti, e nissuno avanzando altre proposte, il vice-presidente invita i soci Serafini Giuseppe e Colombaro Onorati alla firma del presente, e ad ore 4½ pom. chiude l’adunanza.

BLEGGI LUIGI vice-presidente m.p.

SERAFINI GIUSEPPE m.p.

ONORATI COLOMBARO m.p.

D. SPERANZA segretario m.p.

| Soggetto produttore: | “Bollettino C.P.A.”, anno 1893, 26 gennaio, pp. 9-14 |

| Data: | 26/01/1893 |

| Pseudonimo: | |

| Descrizione: | Visti gli interventi di don Guetti e l’importanza del documento, relativo alle prime attività del Consorzio Cooperativo di smercio e consumo di S. Croce, viene riportato l’intero protocollo di sessione. |